ђF‘ЏњВ”–»Ћ’f£ђЃФ≥х”–»ЋЄж‘Vќ“љсћмµƒљYєыґаЇ√—љ°£∆дМН£ђ”–»ЋЄж‘Vќ“ВГ—љ£ђ»ќіу≈Џ“ї‘зЊЌЄж‘VЅЋ£ђќ“ВГ≤їѕа–≈—љ£ђќ“ВГЃФХrяАЅRЋыƒЎ£ђђF‘ЏяА”–Ї№ґа»ЋЅRƒЎ°£

ќ“ВГЮй ≤√і≤їѕа–≈»ќ÷ЊПК£њ

“тЮй“ї‘зЊЌ”–ЯoФµљЫЭъМWЉ“Єж‘VіуЉ“»’±Њµƒ±ј±P£ђґшќ“”Ыµ√2005ƒкЊЌ”–»Ћ’f÷–ЗшЈњµЎЃa –Иц“™±ј±P°£ђF‘ЏїЎѕл£ђя@ ≤√іљЫЭъМWЉ“£ђС{ ≤√і‘Џ“їВА13Г|»ЋњЏіуЗшДВДВй_ Љ„°’ђ –Ицїѓ£ђ≥«жВїѓ’э»зїр»зЁ±яM––Хr£ђ≈–Фа÷–ЗшЈњµЎЃa –Иц±ј±P£њ

»їґш£ђ±ј±P’У «’ю÷ќ’эі_µƒ£ђЋ∆Їх «М¶…зХюЎУЎЯµƒ£ђ”Џ «Ї№ґаљЫЭъМWЉ“ГAѕт”ЏЇ∞±ј±P£ђ“тЮйЉі є≤ї±ј£ђ“≤Хю„М»Ї±К–ƒјпµ√µљ∞≤ќњ°£‘ЏЁЫ’У≤їФаПКїѓ÷Ѓѕ¬£ђќ“ВГґЉ’JЮй»’±ЊЊЌ « –Ицµƒ∞сШ”£ђ «ЈњГrµƒЋё√ь°£

ЈњГrµƒљYЊ÷“їґ® «±ј±PЖб£њЋщ”– –ИцґЉ «»’±Њƒ£ љЖб£њ

яА «ФµУю’f‘Т°£ќ“ВГѕ¬√жњіО„ВА»Ђ«т„о”–іъ±н–‘µƒ£ђ“≤‘шљЫ≥цђFя^ѕ¬µшµƒіу≥« –µƒЈњГr„яДЁИD£Ї

1°ҐЉ~Љsћ„ЊщГrЄс ФµУюБн„‘”Џ„°Јњљр»ЏЊ÷

2°Ґ≈fљр…љћ„ЊщГrЄс ФµУюБн„‘”Џ„°Јњљр»ЏЊ÷

3°Ґ÷–‘≠ѕгЄџЈњГr÷ЄФµ

4°ҐВРґЎЈњГr„яДЁ£ђФµУюБн„‘”Џ”ҐЗшљy”ЛЊ÷

5°ҐЦ|Њ©ЌЅµЎГrЄс„яДЁ

Пƒ“‘…ѕ„яДЁИDњ…“‘њіµљ£Ї

1°ҐЉ~ЉsЇЌ≈fљр…љµƒћ„ЊщГrЄс£ђ„‘Пƒ1978ƒк“‘Бн£ђіуЏЕДЁ «“ї÷±…ѕЭqµƒ£ђ÷ї‘Џ2008ƒкљр»Џќ£ЩCХr”–я^ґћХЇХr∆Џµƒѕ¬µш£ђµЂ «ЈіПЧµ√Ї№њм°£

2°ҐѕгЄџ‘Џ1998ƒкљр»ЏпL±©Хrѕ¬µш£ђоjДЁ≥÷јmµљ2003ƒкЈ«µд£ђПƒ2003ƒк÷ЃЇуЊЌ «“ї÷±ј≠…эµƒя^≥ћ£ђ”–ФµУю±н√ч„ољь13ВА‘¬ЭqЅЋ21%°£ђF‘ЏѕгЄџµƒЊщГr≤о≤їґа «11.5»f‘™»Ћ√сО≈√њ∆љ√„£ђ…оџЏ «5.2»f„у”“£ђѕгЄџ «…оџЏµƒ2.2±ґ„у”“°£

3°ҐВРґЎ£ђФµУюБн‘і”Џ”ҐЗшљy”ЛЊ÷£ђ‘У≥«÷ї‘Џ2008ƒкљр»Џќ£ЩCХr”–я^їЎ’{£ђЋья@ЈNЈщґ»÷їƒ№ЋгїЎ’{°£ћУЊА «”ҐЗшµƒЈњГrЏЕДЁ£ђМНЊА «ВРґЎµƒЈњГrЏЕДЁ£ђњ…“КВРґЎЭqДЁ±»”ҐЗш∆љЊщПКµƒґа£ї

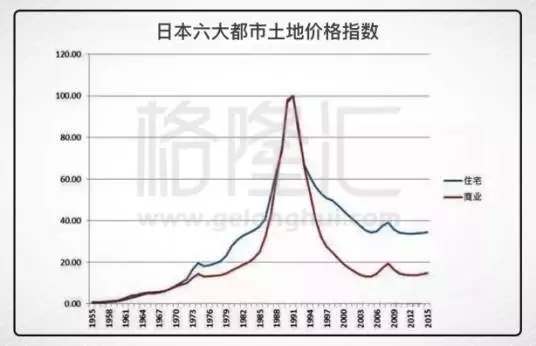

4°Ґ»’±Њ£ђќ“њі≤їґЃ»’ќƒµƒєўЊW£ђ÷їЇ√‘ЏЊW…ѕѕ¬ЅЋ“їВАИD£ђ»’±Њ„‘Пƒ90ƒкіъ±©µш£ђ‘ў“≤Ы]”–∆рБн£ї

5°ҐЇ№√чп@£ђйL∆Џµшµƒ÷ї”–»’±Њ£ђЋщ“‘»’±Њ «“їВАћЎјэ£ђ»’±Њ≤ї «Ћё√ь£ї

6°Ґ»’±Њµƒ»ЋњЏљYШЛМ¶ЈњГr”∞нС…ояh£ђ“ї «‘м≥…ЅЋЌ®њs£ђґю «ґР ’÷Ў“‘≥–Уъјѕэg…зХю£ђ»э «МІ÷¬М¶”ЏЈњќЁµƒ–и«уЇ№»х°£

…ѕ√ж «÷vµƒ «њВµƒЏЕДЁ£ђѕ¬√жљB“їѕ¬√ј»’Єџ≈Ёƒ≠ «‘х√і∆∆µƒ°£

≥эЅЋ»’±Њя@ВАћЎјэ£ђ»Ђ«тњі£ђЈњГrйL∆ЏЏЕДЁ£ђяА «Эqµƒ£ђ÷ї≤їя^‘ЏЭqµƒя^≥ћ÷–£ђ“тЮйЄчЈN‘≠“тЭqµƒћЂњмХrХю–ќ≥…≈Ёƒ≠°£

µЂ‘ЏіЋ“™ћЎДeЉm’э“їѕ¬ –ИцЅч––µƒƒ«ЈNСT–‘’J„R£ЇЈњГr≈Ёƒ≠≤їХю„‘Д”∆∆Ьзµƒ£ђЄщ±Њ≤ї «ќ“ВГѕлЃФ»їµƒ“”–ЭqЊЌХюµш”£ђ“ќ“ЊЌЫ]“Кя^÷їЭq≤їµшµƒЦ|ќч”°£

я@ЈNЋ∆ «ґшЈ«µƒ’fёo£ђ„МЇ№ґа»Ћ÷є≤љўIЈњ÷Ѓ¬Ј°£µ»ЈњГrЭqЅЋ£ђ÷ї”–Є…µ…—џ°£

ƒ«ЈN”–ЭqЊЌ”–µшµƒјн’У£ђ «яm”√”Џ∆’Ќ®…ћ∆Јµƒ°£∆’Ќ®…ћ∆ЈГrЄсЄяЭqХю“э∆рЃaƒ№Љ±Д°ФUПИ£ђПƒґш∆љ“÷ГrЄс£ђ≤≈Хю”–Эq”–µш£ђµЂ «Јњ„”Љі єГrЄсЄяЭq£ђ“≤≤їƒ№Љ±Д°ФUПИЃaƒ№∆љ“÷ГrЄс°£

“їЃФЊ÷÷чД”іћ∆∆≈Ёƒ≠

1°Ґ√јЗшЉ”ѕҐ17іќ≤≈іћ∆∆≈Ёƒ≠

…ѕИDµƒьS…ЂћУЊА£ђ «√ј¬УГ¶µƒїщЬ јы¬ ЏЕДЁ£ђњ…“‘њіµљ£ђПƒ2000ƒкµљ2007ƒкјы¬ О„Їх «‘Џя^…љ№ЗЋ∆µƒѕ¬љµ…ѕ…э°£

√јЗшµƒ∞іљ“њо”–єћґ®јы¬ £ђ“≤”–Є°Д”µƒ£ђіу≤њЈ÷іќЉЙўJґЉ≤…”√ЅЋЄ°Д”÷∆£ђ“тЮйЃФХr¬У∞оїщљрјы¬ ±»Ё^µЌ°£Ћщ“‘£ђЃФ√ј¬УГ¶яBјmіуЈщґ»Љ”ѕҐХr£ђіќЉЙўJШI÷чГФЄґƒ№Ѕ¶ЊЌ≥цђFЖЦо}ЅЋ£ђя`ЉsђFѕу≤їФа‘цґа£ђЈњГrѕ¬µшяM“ї≤љГцљYЅЋЈњЃaЅчД”–‘£ђ”Џ «£ђЇ№ґа»Ћ÷їƒ№„шµ»÷шЈ®‘ЇПК÷∆Ић––°£

√јЗшµƒіќЉЙўJ£ђ±Њ“в «ЮйЅЋљoЫ]”–Јњ„”µƒЄF»Ћ‘O”Л“їВАњ…“‘ўIµ√∆рЈњµƒЩC÷∆£ђЇ№ґа‘Џ’э≥£–≈ўJМП≤й«йЫrѕ¬≤їƒ№Ќ®я^µƒўJњоґЉ“‘іќЉЙўJµƒ√ыЅxЌ®я^ЅЋ£ђЇуБнЄь «÷∆‘мЅЋУю’fЄяя_8»fГ|√јљрµƒљр»Џ—№…ъ∆ЈЅчѕт јљз°£

2°Ґ»’±ЊЉ”ѕҐіћ∆∆≈Ёƒ≠

њіьS…ЂћУЊА£ђ «»’±Њ…ћШIгy––ѕт—л––љињоµƒўNђF¬ £ђјыѕҐ¬ Пƒ1988ƒкµƒ2.5%…ѕ…эµљЅЋ1990ƒкµƒ6%£ђµЎЃa“≤ «Пƒя@“їƒкй_ Љ±ј±P°£

»’±Њµƒя@ВАјы¬ я^…љ№З£ђЄъ√јЗш“їШ”іћЉ§£ђ«ъЊА“їШ”ґЄ«Ќ£ђя@ ≤√і≈Ёƒ≠іћ≤ї∆∆—љ£њ

ЅнЌв£ђ»’±ЊЃФƒкµƒ≈Ёƒ≠≥яізу@»Ћ£ђУю’fЃФХrўuµфЦ|Њ©£ђƒ№ўIѕ¬’ыВА√јЗш°£ђF‘Џўuµф±±…ѕ…о£ђяА «яhяhўI≤їЅЋ√јЗшµƒ£ђ÷ї «ѕаЃФ”Џ√јЗшµƒіуЉs1/3£®“Кѕ¬±н£©°£ќ“ВГђF‘Џ“—љЫЄ–”X±±…ѕ…оЊёўFЅЋ£ђњ…“‘Јія^»•ѕлѕс“їѕ¬£ђЃФƒк»’±Њµƒƒ«ВА≈Ёƒ≠£ђ « ≤√іЅњЉЙµƒ°£

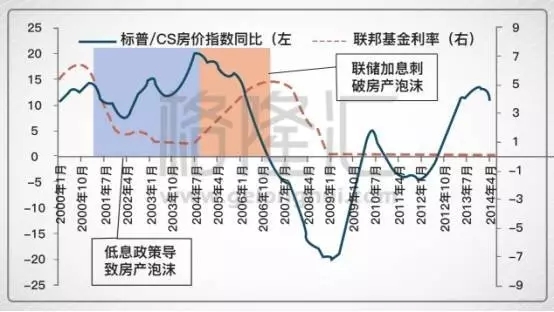

3°ҐіуХrіъпL±©іћ∆∆ѕгЄџ≈Ёƒ≠

ѕгЄџ1997ƒкљр»ЏпL±©ХrЮйЅЋ±£–lЕR¬ “≤Љ”ѕҐЅЋ£ђ≤їя^£ђѕгЄџЄьґаµƒ « №ЌвљзіуЊ÷ДЁ”∞нС£ђѕгЄџ„чЮй“їВА–°–°µƒпL±©÷––ƒ£ђЊЌѕс–°іђ“їШ”»Ё“„±їоНЄ≤°£

ЃФƒкµƒѕгЄџ≤їГH «љр»ЏпL±©—џ£ђяА «’юЊ÷іу„ГД”Хr∆Џ£ђЇуБнЄь «≈ц…ѕЈ«µд£ђќЁ¬©∆ЂЈкяB“є”к°£

њ…“К£ђ≈Ёƒ≠≤ї «„‘ЉЇ∆∆Ьзµƒ£ђ «±їЌвЅ¶іт±ђµƒ£ђњіњі√јЗшЇЌ»’±Њƒ«ЈNя^…љ№ЗЋ∆µƒљµѕҐЇЌЉ”ѕҐ£ђњ…“‘’f «РЇ“в„цњ’°£

≥эЅЋіуЈщґ»Љ”їщЬ јы¬ £ђіћ∆∆ЈњГr≈Ёƒ≠µƒёkЈ®яА”–ƒƒ–©£њ

ёkЈ®»зѕ¬£Ї ’њsЅчД”–‘£ђЬp…ўВАўJ£ђЈ≈й_ЌЅµЎє©С™£ђЈ≈й_ЌвЕRє№÷∆°£

’њsЅчД”–‘£Ї≤ї’У «√ј¬УГ¶њs±н“≤Ї√£ђ÷–ЗшЄƒЮйЈАљ°÷––‘ЎЫО≈’ю≤я“≤Ї√£ђЪwЄщљYµ„£ђМ¶ЈњµЎЃaЃa…ъ”∞нСµƒґЉ «ПƒЊoµƒЅчД”–‘°£µЂ «£ђя@ВА ’њs”–ѕёґ»£ђƒ«ЊЌ «“‘≤їЃa…ъѕµљy–‘пLлUЮйЬ °£÷–Зш“—љЫ‘Џ”–“в„RµƒЬp…ўM2‘цЋў£ђљсƒк4‘¬ЈЁЌђ±»‘цйL10.5%Ћг «µЌьcЅЋ£ђѓBЉ”±нЌв±Oє№£ђЊЌ“—љЫ“э∆рЅЋ –Ицµƒє…ВщлpЪҐ£ђ”Џ «—л––лSЇуяM––ЅЋ4600Г|µƒ÷–∆ЏљиўJ±гјыµƒ∞lЈ≈£ђЊПљвЅчД”–‘µƒЙЇЅ¶°£

5‘¬ЈЁM2‘цЋўњ…ƒ№ «10.4%£ђЊЌ «’f—л––‘ЏМ§’““їВАЇѕяmµƒ ’њs≥яґ»£ђЉ»≤ї“э∆р –ИцД” О£ђ”÷“™±MЅ¶њЎ÷∆ЅчД”–‘°£

√ј¬УГ¶њs±нЉ”ѕҐМ¶”Џ÷–Зшµƒ”∞нС£ђґЉ «“э∆рўY±ЊЌвЅч°£≤їя^£ђ”–јн”…’JЮй÷–Зш’юЄЃ”–ƒ№Ѕ¶я\”√ЄчЈN’ю≤я ÷ґќ„и÷єўY±ЊЌвЅч£ђПƒѕ¬√жµƒЌвЕRГ¶Вд±н÷–њ…“‘њіµљ√ј¬УГ¶µЏ“їіќЉ”ѕҐХr£ђўYљр≥÷јmЌвЅч£ђµЂ «£ђµЏґюµЏ»эіќЉ”ѕҐµƒ–ІЅ¶О„ЇхЫ]”–ЅЋ°£

£®√ј¬УГ¶Љ”ѕҐХrьc≈c÷–ЗшЌвГ¶„Гїѓ£©

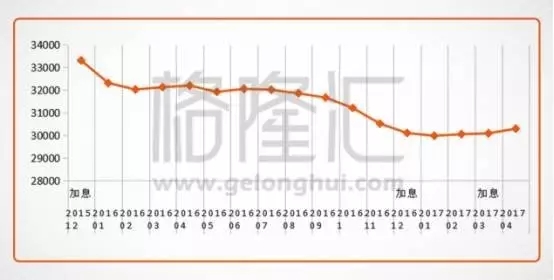

Ьp…ўВАўJ£ЇВАўJ∞lЈ≈÷±љ””∞нСЈњЃaљї“„£ђµЂ «£ђВАўJ÷±љ””∞нСµƒ «љї“„Ѕњ£ђЈњГr≤Ґ≤їХю≥цђFЌђµ»µƒ’{’ы°£

ќ“ВГњіњія@іќѕ»––’{њЎµƒЬы…оµƒ†оЫr°£…оџЏПƒ»•ƒкµЏґюЉЊґ»й_ ЉЬp…ўВА»Ћ„°ЈњўJњо£ђµљЅЋ2017ƒкµЏ“їЉЊґ»£ђ…оџЏВАўJЌђ±»Ьp…ўЅЋ87%£ђя@О„ВА‘¬∞lЈ≈ЅњґЉ÷ї”–40Г|„у”“ЅЋ°£ѕаС™µƒ£ђљї“„ЅњіуЈщљµµЌ£ђґшЈњГrГHГHїЎ’{ЅЋ5%„у”“£ђПƒ„оЄяьcЊщГr55000‘™√њ∆љ√„‘ЏіЇєЭ«∞µшµљ50000‘™„у”“£ђ»їЇу‘ЏіЇєЭЇуЈіПЧµљ52000‘™„у”“°£

ѕ¬±н «…ѕЇ£ВАўJФµУю£ђњ…“‘њіµљ£ђ…ѕЇ£µƒ–¬‘цВАўJПƒ»•ƒк6‘¬ЈЁЄяьc÷ЃЇуЊЌй_ Љ÷р≤љњsЬp£ђПƒ2016ƒк5‘¬µƒ379Г|іуЈщЬp…ўµљ„ољьµƒ186Г|£ђµЂ «ЈњГr£ђПƒ’ыуw…ѕњі£ђО„Їх“їьcЫ]µш£ђ“ї÷±ЈАґ®‘Џ√њ∆љ√„55000‘™„у”“°£

—л––“™«уВАўJ’Љ±»Пƒ»•ƒкµƒ50%„у”“љµµЌµљ35%„у”“£ђ Љў‘OњВўJњо„ГД”≤їіу£ђƒ«√і£ђВАўJЊЌ“™Ьp…ў30-35%„у”“∞…°£

≤їя^£ђПƒЬы…оµƒ†оЫrњі£ђВАўJЬp…ў80%„у”“≤≈ƒ№М¶ЈњГr–ќ≥…ЙЇЅ¶£ђя@ЈN≥яґ»µƒ’{њЎ≤їњ…ƒ№≥÷Њ√°£

ћбЄяїщЬ јы¬ £Їя@ВАќ“ВГЈ÷ќця^ЅЋ£ђѕс√ј»’ƒ«Ш”яBјmЉ”ѕҐ£ђЉ”О„±ґњѕґ®ƒ№іћ∆∆≈Ёƒ≠°£Љ”µƒ…ў“≤≤ї––£ђ±»»з2010ƒкіуЭqя^Їу£ђќ“Зш—л––“≤Љ”ЅЋЋƒіќ£ђПƒ6%µљ7%£ђ≈дЇѕЄчЈN’JЈњ’JўJѕёўПµ»µ»£ђ є±±Њ©…ѕЇ£їЎ’{ЅЋ5-10%„у”“°£

»їґш£ђ÷–ЗшђF‘ЏћУ»хµƒљЫЭъ†оЫr£ђяА≤їЊяВдіу±»јэяBјmЉ”ѕҐµƒїщµA°£

Ј≈ЧЙЌЅµЎЎФ’юЇЌЈ≈й_ЌвЕRє№÷∆£Їя@Г…’–њѕґ®ƒ№„МЈњГrіуµш£ђµЂ «’юЄЃЈ≈й_µƒњ…ƒ№–‘”–ґаіу£њя@О„Їх «„М’юЄЃ∞—÷чД”µƒЎФ’юЎЫО≈ƒ№Ѕ¶ґЉЈ≈й_°£

«∞√жкU цЅЋО„ьc£Ї

1£©ЈњГrйL∆Џњі£ђяА «≥ ђF…ѕЭqЏЕДЁµƒ£ђ÷ї”–»’±Њµ»ШO…ўФµВА∞ЄјэЌв£ї

2£©ґћ∆ЏіуЭqХю–ќ≥…≈Ёƒ≠£ђµЂ «≈Ёƒ≠≤їХю„‘ЉЇ∆∆Ьз£ђ–и“™ЌвЅ¶ПКЅ¶іћ∆∆£ї

3£©√ј»’÷чД”іћ∆∆µƒє§Њя÷ч“™ «яBјmЉ”їщЬ јы¬ £ї

4£©ќ“Зшя@ЁЖ’{њЎ“—љЫ є”√ЅЋ ’њsЅчД”–‘ЇЌњsЬpВАўJµƒЈљЈ®£ђƒњ«∞њі£ђ÷ї «љµµЌЅЋ≥…љїЅњ£ђяАЫ]”–Ї≥Д”ЈњГr°£

»зєы’юЄЃ≤ї÷чД”ПКЅ¶іћ∆∆≈Ёƒ≠£ђ±»»зяBјmЉ”їщЬ —љ£ђ±»»зЈ≈й_ЌЅµЎ°ҐЌвЕRє№÷∆—љ£ђњ÷≈¬≈Ёƒ≠Ї№лyіћ∆∆£ђЈњГr≤їХюіуЈщѕ¬µш°£

ƒ«√і£ђЈњГrХюЭqЖб£њ

ќ“’JЮйљь∆Џ“≤≤їХюЭq£ђ“тЮй2015-2016я@ЁЖ…ѕЭqµƒ÷±љ”Д”Ѕ¶ «МТЋ…ЎЫО≈ЇЌЉ”іуЄ№ЧU£ђƒњ«∞я@Г…ВА“тЋЎґЉ №µљЅЋ“÷÷∆£ђЋщ“‘£ђЈњГr“≤ І»•ЅЋ…ѕЭqµƒїщµA°£

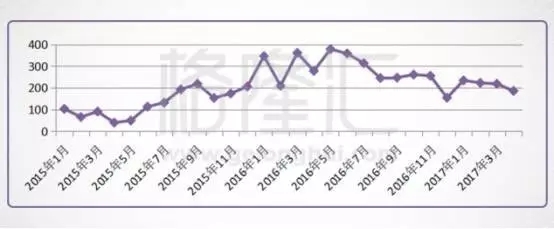

»•ƒк»ЂЗшВАўJя_µљ5»fГ|£ђ„°ЈњєЂЈeљрўJњо1.27»fГ|£ђњВ”Л «6.27»fГ|£ђ»•ƒк»ЂЗш–¬ЈњдN џо~іуЄ≈ «10»fГ|£ђґю ÷ЈњіуЄ≈ «6»fГ|£ђЇѕ”Л16»fГ|£ђі÷Ћг£ђЄ№ЧU¬ Юй39%°£

2016ƒк…оџЏµƒЄ№ЧU¬ “≤їщ±Њ…ѕ «я@ВА±»јэ£ђµЂ «…оџЏ «ВАўJ±»Ё^Єя£ђ„°ЈњєЂЈeљрўJњо…ў£ђ”–µƒ≥« –„°ЈњєЂЈeљрўJњо’ЉВАўJ35%£ђ”–÷ш±»Ё^Єяµƒл[–ќЄ№ЧU°£

ѕ¬±н «…оџЏ2016ƒкµƒїщ±Њ«йЫr£Ї

Є№ЧU¬ ≥ђя^40%£ђлm»їяАЫ]”–√јЗшЄя£ђµЂ «£ђ÷–Зш»Ћµƒ ’»лµЌ£ђя@ВАЄ№ЧUѕ¬µƒяАњоЙЇЅ¶“≤Ї№≤їЁpЅЋ°£

2010ƒк÷Ѓ«∞£ђ÷–ЗшЈњГr…ѕЭq÷ч“™ «“тЮйЄяЋў∞l’є£ђМ¶ЌвљЫЭъЄяЭq£ђћО”ЏлpнШ≤о†оСB£ђЌвЕR’Љњо‘цйLЇ№њм£ђ‘м≥…ќ“ЗшЎЫО≈ЃФЊ÷ўYЃaЎУВщ±н≤їЌ£ФUПИ°£

ґшя@ЁЖ…ѕЭq£ђЄ№ЧU «“їВА÷Ў“™‘≠“т£ђя@ЈNЄ№ЧUЉ”…ѕБнµƒЈњГr£ђЉі є≤їХю≥цђFіуµш£ђ“≤–и“™2-3ƒкХrйgѕыїѓЭqЈщ£ђ2√„µƒУќЧU≤їФа£ђ4√„µƒƒЎ£њя@ЈNЄ№ЧU≤їњ…ƒ№≥÷јm‘цЉ”°£

Ц|Њ©Љ~ЉsВРґЎµљµ„”–ґаўF£њ”–ХrЇтњіµљµƒФµУю «±»…ѕЇ£µЌµƒ£ђ”–ХrЇтњіµљµƒ «±»…ѕЇ£Єяµƒ£ђґш«“ФµУюяАґЉ±»Ё^‘ФМН£ђя@ЊЌ∆жє÷ЅЋ°£

∆дМНƒЎ£ђЋьВГ÷ч“™ «“ї–©ЇЋ–ƒЕ^”тЇ№ўF£ђ±»»зЉ~Љsµƒ¬ьєюоD£ђЦ|Њ©µƒЄџЕ^£ђВРґЎµƒњѕ–ЅоDµ»£ђµЂ «£ђ∆д”аµƒЕ^ГrЄсЊЌµЌґаЅЋ£ђ”–Ј«≥£√чп@µƒЉЙ≤оµЎ„в£ђЄї»Ћ”–ЄїµƒяxУс£ђ∆’Ќ®√с±К”–∆’Ќ®µƒяxУс°£

ѕ¬√жќ“∞—О„ВАґЉ –√њВАЕ^µƒГrЄсґЉШЋ≥цБн„цВАЈњГrµЎИD£ђіуЉ“Є–”X“їѕ¬°£

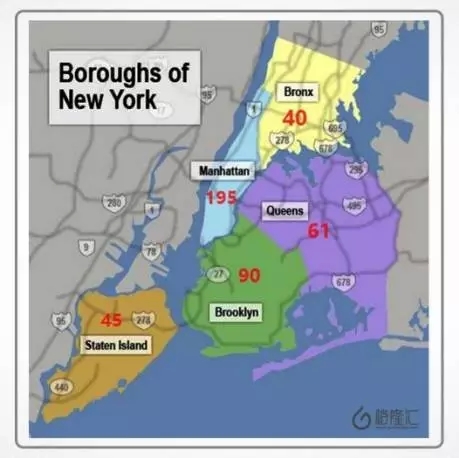

1£©ВРґЎЈњГrµЎИD

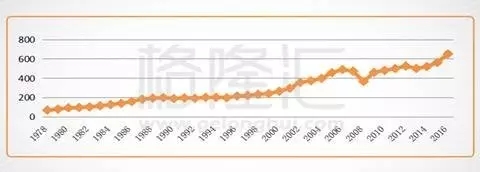

1°ҐВРґЎ33Е^£ђ√жЈeє≤1600∆љЈљєЂјп£ђљ®≥…Е^√жЈe860∆љЈљєЂјп£ђ2016ƒк»ЋњЏ «860»f°£∆д»ЋњЏ‘Џ90ƒкіъ√њƒк‘цйL5»f»Ћ£ђПƒ2000ƒкµљ2016ƒк√њƒк‘цйL10»f»Ћ£ђ”ҐЗшљy”ЛЊ÷оAЬyѕ¬√жО„ƒк√њƒк»ЋњЏХю‘цйL14»f„у”“°£

2°Ґќ“”√Љt…ЂФµ„÷ШЋ≥цБн1+2+3+Camden+Cityµƒћ„ЊщГrЄс, ∞—я@О„Е^“Х„чЇЋ–ƒЕ^£ї”√Ћ{…ЂФµ„÷ШЋ≥ц„оЌвЗъ“ї»¶ћ„ЊщГrЄс£ї”√≥»…ЂФµ„÷ШЋ≥ц÷–йgµЎОІµƒћ„ЊщГrЄс°£

3°Ґњ…“‘њіµљ£ђЇЋ–ƒЕ^ћ„ЊщГrЄсіуЉs‘Џ150»f”Ґж^£ђ„оЌвЗъћ„ЊщГrЄсіуЉs‘Џ45»fж^£ђ÷–йgµЎОІіуЄ≈ «65»fж^£ђ»ЂВРґЎћ„ЊщГrЄсіуЉs «65»fж^°£њ…“К£ђЇЋ–ƒЕ^ћ„ЊщГrЄс «»Ђ –µƒ2.3±ґ£ђ «„оЌвЗъ£ђ“≤ЊЌ «љЉЕ^ГrЄсµƒ3.33±ґ°£

4°ҐФµУюБн‘і”Џ”ҐЗшљy”ЛЊ÷°£

2£©Ц|Њ©ЈњГrµЎИD

1°Ґѕ»њі’ыВАЦ|Њ©ґЉµƒЈњГr£ђЦ|Њ©ґЉ∞ьј®Ц|Њ© –£ђґаƒ¶µЎЕ^ЇЌ«І»~°Ґ∆й”с°Ґ…сƒќі®»эњh°£∆д÷–£ђЦ|Њ© –ѕаЃФ”Џ…ѕЇ£Ќв≠hГ»ЇЌ±±Њ©ќе≠hГ»£ђґаƒ¶µЎЕ^ЇЌ»эњh «љЉЕ^£ђ∆дМНѕаЃФ”Џ…ѕЇ£µƒЋ…љ≠°Ґ«а∆÷°ҐЈоўt°Ґљр…љ°ҐƒѕЕRµ»µ»°£њ…“‘њіµљ£ђЦ|Њ©љЉЕ^µƒГrЄс‘Џ2.3»f-3»f÷Ѓйg£ђя@ВА «“—љЫУQЋгя^µƒќ“ВГЅХСTµƒ»Ћ√сО≈√њљ®÷ю∆љ√„µƒФµУю£ђЈљ±гіуЉ“±»Ё^°£

2°Ґ‘ўњіЦ|Њ© –µƒЈњГrµЎИD£ђЦ|Њ© –љ–„цЦ|Њ©23Е^£ђ∆д÷–јп√жЇЋ–ƒ5Е^£ђЄџЕ^÷–—лЕ^—љ£ђ”√іуЉt…ЂФµ„÷ШЋ≥цЖќГrµƒЕ^”т£ђѕаЃФ”Џ…ѕЇ£Г»≠hГ»£ђЊщГr «9.85»f√њ∆љ√„£ї÷–йg“ї»¶£ђ”√ї“…ЂФµ„÷ШЋ≥цЖќГrµƒЕ^”т£ђѕаЃФ”Џ…ѕЇ£÷–≠h£ђ∆љЊщГrЄс «5.2»f∆љЈљ√„£ђЌвяЕ“ї»¶£ђѕаЃФ”ЏЌв≠h£ђ”√Јџ…ЂФµ„÷ШЋ≥цЖќГrµƒЕ^”т£ђЊщГr «4.2»f∆љ√„°£ФµУюБн‘і”Џ»эЊЃ≤їД”Ѓa£ђќ“„цЅЋ’ыјн°£

њ…“‘њіµљ£ђ≥эЅЋЦ|Њ©ґЉ–ƒГrЄсЄъ…ѕЇ£Г»≠hГ»ГrЄсѕаЃФ£ђДeµƒЕ^”тЌђ±»…ѕЇ££ђґЉ±»…ѕЇ£±г“Ћ£ђ‘љяhµƒ±г“Ћµƒ‘љґа£ђЦ|Њ©”–ГrЄсЈ«≥£“Ћ»Ћµƒ÷–≠h°ҐЌв≠hЇЌљЉЕ^°£

3£©Љ~ЉsЈњГrµЎИD

ѕ¬ИD «Љ~ЉsµƒЈњГrµЎИD£ђФµУюБн‘і”ЏTrulia°£

њ…“‘њіµљ£ђЉ~Љs≤ї «µд–Ќµƒ≠h†ољYШЛ°£

¬ьєюоD„оўF£ђћ„Њщя_µљ195»f√ј‘™£ђ≤ЉфФњЋЅ÷ћ„Њщ90»f√ј‘™£ђЅнЌв»эВАЕ^Пƒ40»f√ј‘™µљ60»f√ј‘™ћ„Њщ≤їµ»£ђФаМ”Ћ∆µƒГrЄс¬д≤о°£

Љ~ЉsЄъВРґЎ“їШ”£ђ»ЋњЏ“≤ «√њƒк‘цйL10»f„у”“£ђ‘цйL¬ ≥ђя^1%£ђяА «≤їеeµƒ°£

4£©Е^”тГrЄс±»јэ±н

Пƒя@»эВАґЉ –њі£ђћЎ’чґЉѕаЋ∆£Ї –÷––ƒЊщГr «÷–йgµЎОІµƒ2.2±ґ£ђ «љЉЕ^µƒ3.6±ґ£ђ «»Ђ –∆љЊщµƒ2.6±ґ£ђГrЄс¬д≤оЇ№іу°£

ґю÷–ЗшЮйЇќ”–»Ђ јљз„оўFµƒљЉЕ^£њ

÷–ЗшДtЌк»Ђ «ЅнЌв“їВАЊ∞ѕу°£

…ѕЇ£Г»≠hГ»яАњ…“‘µƒШ«±P£ђґю ÷ЊщГrіуЉs «9»f‘™√њ∆љ√„£ђ…ѕЇ£ґаƒкБн≥…љїµƒґю ÷ћ„Њщ√жЈe‘Џ78-82∆љ√„÷Ѓйg£ђљьО„ƒк–¬Јњ√жЈe±»Ё^іу£ђя^100ЅЋ£ђµЂґю ÷≥…љїµƒ∆љЊщ√жЈeяА «80∆љ√„„у”“£ђЊЌ∞і100БнЋг∞…£ђГ»≠hГ»ћ„ЊщЋг900»f‘™°£

Яo’У «ЖќГr£ђяА «ћ„Њщ£ђ…ѕЇ£Г»≠hГ»ГrЄсґЉ≤ї±»Ц|Њ©Љ~ЉsВРґЎўF£ђ±»ВРґЎЉ~ЉsяА±г“Ћ“ї–©£ђµЂ «£ђ…ѕЇ£µƒЌв≠hЇЌЌв≠hЌвµƒПVўуЕ^”т£ђЊЌ±»Дeµƒ≥« –ўFћЂґа°£

…ѕЇ£Г»≠hГ»ґю ÷ «9»f£ђґш»Ђ –ґю ÷∆љЊщ «5.5»f£ђГ»≠hГ» «»Ђ –∆љЊщµƒ1.63±ґ£ђяhµЌ”ЏДeµƒ2.6±ґµƒ±»јэ£ђ…ѕЇ£Г»≠hГ»њѕґ®Ы]±г“Ћ£ђƒ«√і£ђ“їґ® «љЉЕ^ўFЅЋ°£

“‘ƒ«»эВАґЉ –µƒШЋЬ Ќ∆Ћг…ѕЇ£∆д”аЕ^”тµƒГrЄс£ђ…ѕЇ£»Ђ –ґю ÷ЊщГrС™‘У «3.5»f√њ∆љ√„£ђµЂ «МНлH…ѕЇ£ «5.5»f√њ∆љ√„£ђ…ѕЇ£Ќв≠hЌвЄь≤ї÷є2.5»f‘™£ђ÷№∆÷ґЉ“—љЫ5»fґаЅЋ£ђЄьДeћбћ∆жВµƒ6-7»f£ђяА”–∆÷љ≠жВµƒƒ«ГrЄс°£

ЃФ»ї£ђ÷–Зш≥« –≤ї÷є…ѕЇ£»зіЋ£ђ∆дЋы≥« –О„ЇхґЉ»зіЋ°£

Юй ≤√і÷–Зш≥« –µƒЌв≠hЇЌљЉЕ^»зіЋўF£њ

“тЮй÷–Зш™ЪћЎµƒЌЅµЎ÷∆ґ»°£

µЏ“ї£ђљ®‘O”√µЎ÷ЄШЋ №µљЗшЌЅ≤њњЎ÷∆£ђµЏґю£ђµЎЈљ’юЄЃЙ≈ФаЌЅµЎє©С™£ђ“тЮй≥…±Њ‘≠“т£ђЋьВГЄь‘Є“вй_∞lљЫ†I–¬≥«£ђ∞—≤їѕ°»±µƒљЉЕ^µƒЌЅµЎўu≥цѕ°»±ГrЄс°£

»зєыЫ]”–ЌЅµЎЙ≈Фа£ђљЉЕ^µƒЌЅµЎє©С™ «Њёіуµƒ£ђЄщ±Њ≤їХю≈ƒўu≥ця@ЈNГrЄс°£

ЃФ»ї£ђ÷ї“™’юЄЃ“ї÷±њЎ÷∆љЉЕ^ЌЅµЎє©љo£ђя@ВА”ќСтњ…“‘ЌжЇ№Њ√£ђµЂ «≤ўњv≥цБнµƒГrЄс ЉљK «ВАЖЦо}£ђґш«“£ђя@ЈN≤ўњv≥цБнµƒµЎ“≤ «‘љє©‘љґаµƒ£ђ„оЇуЇ№лy“ї÷±ЊS≥÷ѕ°»±‘м≥…µƒЄяГr£ђ“тЮй÷рЭu≤їѕ°»±ЅЋ¬п°£

ЩаЇв÷Ѓѕ¬£ђГ»≠hГ»µƒГrЄсяА «∞≤»Ђµ√ґа£ЇГ»≠hГ» «ґю ÷Јњ–ќ≥…µƒ –ИцГrЄс£ђґшљЉЕ^ «µЎЈљ’юЄЃЇЌй_∞l…ћљЫ†I≥цБнµƒГrЄс°£

![кPй]](/common/images/pic_closed.png)