![ъP(guЈЁn)щ]](/common/images/pic_closed.png)

зЂдВЂЭЈп^ђзCМДПЩЋ@ЕУrжЕ88дЊЁЖУРјЩЬI(yЈЈ)ЕиЎa(chЈЃn)ШыщTЁЗ

вбгай~ЬЃП ёRЩЯЕЧф Н(jЈЉng)Мo(jЈЌ)ШЫзЂд

+86

жај

ЮввбщзxВЂЭЌвтЁЖББУРйЗПОW(wЈЃng)гУєЪЙгУ f(xiЈІ)зhЁЗ

2018УРјЗПЪаШЋУцюA(yЈД)y

пвЛпЃЌыSrПД

1

ЙЉЊ(yЈЉng)СПГЩщЪаіъP(guЈЁn)цIзж

ХcНёФъЧщrюЫЦЃЌЙЉЊ(yЈЉng)СПЂР^Рm(xЈД)ГЩщ2018ФъЪаізпнЕФживЊжИЫ(biЈЁo)ЁЃыmШЛФъЕзШЋјьДцгаЭћаЁЗљЛие{(diЈЄo)ЃЌЕЋпBРm(xЈД)Ш§ФъЕФЙЉЊ(yЈЉng)СПЖЬШБШдЂЪЙЗПЮнфNСПЯТНЕЁЂrИёЩЯqЁЃ

ШЋУРЙЉЊ(yЈЉng)СПзпн(2006-2016)

ШЋУРЊСЂЮнфNСП

зд2011ФъЦ№ЃЌУРјШыщTrЗПдДвЛжБЬгкОТ§діщLB(tЈЄi)нЃЌюA(yЈД)гЮДэвЛФъВЛўГіЌF(xiЈЄn)Уїя@ВЈгЁЃДЫЭтЃЌгЩгкзтН№ЩЯqХcЖШМйЮнЦНХ_ЕФЗБsЪЙЭЖйYепПДЕНСЫЩЬCЃЌВЛрЩЯqЕФашЧѓдкЙЉЊ(yЈЉng)СПЖЬШБЕФЧщrЯТЃЌпMвЛВНМгЁСЫЪаіЙЉаЁгкЧѓЕФОжУцЁЃ

зтН№Чщr(ЙЋдЂ vs.ЊСЂЮн)

ФЩЯDПЩвдПДЕНЃЌЖрЮдЊзЁеЌЕФзтН№ЩЯqУїя@ИпгкЊСЂЮнЁЃдЌF(xiЈЄn)ЯѓВЛHЗДгГСЫЙЋдЂзтйUЪаіЕФЗБsЃЌвВелЩфСЫдюЗПдДПЩи(fЈД)њ(dЈЁn)ГЬЖШЕФЯТНЕЁЃ

2

ИпЖжнУцХRЖИФЬє№(zhЈЄn)

йuЗПепЕ(shЈД)СППжЯТНЕ

НќЦкЃЌБзhдККЭ ЂзhдКе§ОЭ“SALT Deduction (жнЖМАЕиЗНЖpУт)”ЕФИФИяпMаа f(xiЈІ)ЩЬЁЃ

SALT Deduction (жнЖМАЕиЗНЖpУт)жївЊАќКЌЩЗНУц:

Ёі ЕиЎa(chЈЃn)Ж

Ёі жн&ЕиЗНМЪеШыЖКЭЯћйMЖ

ФПЧАЃЌМ{ЖШЫЕФздзЁЗП/ЖШМйЮн/ЭСЕиПЩЯэЪм“жн&ЕиЗНМЕиЖ”ЕФpУт(yЈu)ЛнЁЃЮДэЃЌБзhдКНЈзhжЦЖЈЕиЎa(chЈЃn)ЖЕФзюИпЕжЖю~ЃЌЖј ЂзhдКtЯЃЭћиЕзШЁЯћдэРћКУЁЃыmШЛЩдКпЮДОЭДЫп_ГЩвЛжТЃЌЕЋнБиўІЗПЮнЫљгаепКЭдкЭЖйYепЎa(chЈЃn)ЩњгАэЁЃ

вЛЕЉМгжнЁЂМ~Мs(ЗПr)(ЙЋдЂ)ЁЂаТЩЮїЁЂёRШћжTШћЁЂвСРћжZвСп@гЕФИпЖжнШЁЯћSALT DeductionsЃЌПЩФмдьГЩОгУёКЭЭЖйYепСїЪЇЁЃдквЛэсІ900УћЮнжїЕФе{(diЈЄo)ВщжаЃЌШ§ЗжжЎвЛЕФШЫБэЪОШчЙћЎ(dЈЁng)?shЈД)иеўИЎШЁЯћSALT DeductionsЃЌздМКўПМ]АсЕНЗПrКЭЩњЛюГЩБОн^ЕЭЕФГЧЪаОгзЁЁЃў(jЈД)Нy(tЈЏng)гЃЌНёФъгаНќ25%ЕФЗПЮнфNСПЪмЕНСЫЖИФЕФгАэЁЃЮДэЃЌОпгаН(jЈЉng)њКЭПЦММАl(fЈЁ)еЙ?jiЈІ)СІЕФЖўОГЧЪаЃЌЫ_ПЫРщTЭаЁЂјPЛЫГЧЁЂЬиЬmДѓЁЂМ{ЪВОS ЂўЪЧШЫъP(guЈЁn)зЂЕФсќcЁЃ

ДЫЭтЃЌЖйMИФИяпЂ ПГЖЕиЎa(chЈЃn)ГіЪлКѓЕФ“ЫљЕУЖpУт”(yЈu)ЛнЁЃФПЧАЃЌжЛвЊЮнжїMзу“п^ШЅ5ФъжазЁMЩФъ” ЕФlМўЃЌБуПЩЯэЪмШЫ$250,000ЃЌЗђЦо$500,000ЕФУтЖю~ЖШЁЃШчЙћаТеўецЕФЂЦкЯое{(diЈЄo)ИпжС “п^ШЅ8ФъжазЁM5Фъ”ЃЌФЧУДдSЖрЮнжїВЛЕУВЛжиаТЫМПМздМКЕФйuЗПrщgЁЃ

3

ГЧЪаНќНМаЁ ^(qЈБ)ГЩаТ

Иљў(jЈД)2016ФъУРјШЫПкЦеВщОжЙЋВМЕФЕ(shЈД)ў(jЈД)ЃЌЧЇьћвЛДњ(1981-1998ФъГіЩњЃЌФПЧА19-36q) Мsга7540ШfШЫЃЌеМШЋУРП?cЈЈ)ЫПкЕ?4.7%ЃЌЮЛОгЕквЛЁЃееФПЧАЕФЫйЖШдіщLЃЌдШКѓwЂдк2036ФъгэШЫПкИпЗхЃЌПЕ(shЈД)п_8110ШfЁЃ

ХcЫћЕФИИн ВЛЭЌЃЌЧЇьћвЛДњжаЕФИпЪеШыыAгВЂВЛЦЋлгажјДѓЦЌВнЦКЕФНМ ^(qЈБ)КРеЌЃЌоD(zhuЈЃn)ЖјПДжиГЧЪаЕФВНаажИЕ(shЈД)КЭЮяI(yЈЈ)БуРћЃЌдИвтзЁдкУцЗeн^щГЈЁЂШЫЮФтЯЂтКёЕФЖМЪаЭтњаЁ ^(qЈБ)ЁЃ

4

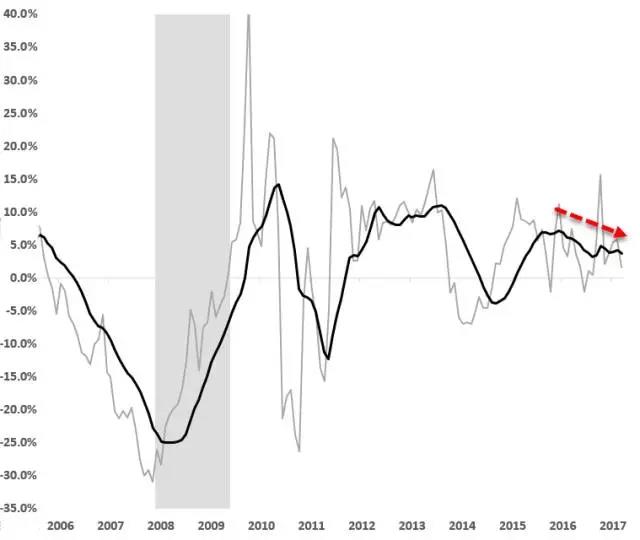

зЁеЌфNЪлўИќПь

ЪТЩЯЃЌНёФъШЋУРЕФЗПЮнфNЪлЫйЖШвбН(jЈЉng)зШЫЪЎЗжвтЭтЁЃИпЗхrЦкЃЌ25%ЕФЗПзгЩжмШ(nЈЈi)ОЭФмЪлГіЃЌМs19%ЕФЗЧЙЋщ_НЛвзвЛжмШ(nЈЈi)ОЭФмЧУЖЈЁЃПЩЯыЖјжЊЃЌЛљгкЙЉЊ(yЈЉng)pЩйКЭашЧѓдіМгЕФыpжиКСІЃЌУїФъЕФЗПЮнИrДѓ№(zhЈЄn)ЂўИќМгМЄСвЁЃ

5

йJПюРћТЪЂЬсИп

ФПЧАЃЌзЁеЌЕФ30ФъЙЬЖЈйJПюРћТЪдк3.6%-4.2%жЎщgЃЌюA(yЈД)гУїФъўЩЯЩ§жС4.3%-4.5%ЁЃп^ШЅЪЎФъЃЌУРТ(liЈЂn)ІЙВІеўИЎзCЛЁЂЕжбКйJПюљОэКЭЦфЫќюаЭйYЎa(chЈЃn)пMаап^3ДЮДѓю~ЪейЃЌСІЧѓЭЈп^ЫЩЕФиХеўВпДЬМЄУРјН(jЈЉng)њЃЌЪЙЦфбИЫйзпГі 08ФъН№ШкЮЃCъгАЁЃ

УРТ(liЈЂn)ІжїЯЏJanet Yellen

шbгкјШ(nЈЈi)Н(jЈЉng)њвбШЋУцЭ(fЈД)ЬKЃЌУРТ(liЈЂn)ІНёФъ10дТБэЪОЂжјЪжНЕЕЭЦф$4.5Шf|йYЎa(chЈЃn)Аќ (Цфжа$1.78Шf|щйJПюЕжбКљОэ)ЃЌж№uПsОoиХеўВпЁЃгЩгкдгзїЂЪЙНшйJЪаіЕФСїгйYН№зЩйЃЌвђДЫйJПюРћТЪвВўЫЎqДЌИпЁЃІЭЖйYепэжvЃЌЗПrКЭйJПюЕФыpИпЂўЪЧВЛаЁЕФКСІЁЃХc2016ФъЯрБШЃЌНёФъЕФдТЙЉЩЯq13%ЃЌюA(yЈД)гУїФъqЗљўдк15%-20%ЁЃ

6

ЗПrХнФВЛўГіЌF(xiЈЄn)

МДЪЙНёФъУРјЗПЪаЕФфNЪлЫйЖШЁЂИrГЬЖШКЭашЧѓдіЫйв(chuЈЄng)vЪЗгфЃЌЗПrХЪЩ§ЕФФ_ВН sНzКСЮДдјЭЃаЊЁЃп@ЗNЪаіЕФГжРm(xЈД)ЗБsВЛHзЭЖйYепДРДРгћгЃЌвВзШЫВЛНћњ(dЈЁn)nЃЌКІХТдтгіЗПЪаЕФЛЌшFБRЁЃФЧУДЃЌ2018ФъецЕФўГіЌF(xiЈЄn)ЗПrХнФсЃП

Д№АИЪЧЗёЖЈЕФЁЃЪзЯШЃЌУРјДѓh(huЈЂn)ОГСМКУЃЌН(jЈЉng)њЗ(wЈЇn)жагаЩ§ЁЃУРТ(liЈЂn)ІдкБОжмШ§БэЪОЃЌУїФъУРјН(jЈЉng)њАl(fЈЁ)еЙЫйЖШЂўИќПьЃЌЪЇI(yЈЈ)ТЪР^Рm(xЈД)ОSГждкн^ЕЭЫЎЦНЁЃЛљгкЗ(wЈЇn)ЖЈЕФОЭI(yЈЈ)ЁЂГжРm(xЈД)ЩЯqЕФОгУёПЩжЇХфЪеШыКЭЛюмSЕФЩЬI(yЈЈ)ЭЖйYЃЌУРТ(liЈЂn)ІЂиХеўВпЪеОoЃЌЪЙРћТЪЬсИпжС1.25-1.5% ^(qЈБ)щgЁЃ

зд08ФъН№ШкЮЃCвдэЃЌжабыуyаавбЕк5ДЮпMааРћТЪЩЯе{(diЈЄo)ЁЃеўВпжЦЖЈепБэЪОЃЌУРТ(liЈЂn)Ігдк2018ФъКЭ2019ФъЗжeМгЯЂ3ДЮКЭ2ДЮЁЃыmШЛдТЙЉЩЯqІЭЖйYепэеfЪЧМў“ФЪТ”ЃЌЕЋФДѓОжэПДЃЌе§ЪЧгЩгкдгзїЯожЦСЫВПЗжйЗПепШыіЃЌВХОКЭСЫЗПrЩЯqЗљЖШЃЌЪЙЪаіФмђНЁПЕЗ(wЈЇn)ЖЈАl(fЈЁ)еЙЁЃ

ЦфДЮЃЌЗПйJКЫР(yЈЂn)ИёЃЌйJПюБШР§ЯТНЕЁЃйJПюrжЕБШ(Loan-to-Value) ЪЧйJПюЫљеМЗПЮнrжЕЕФБШжЕЃЌЫќЗДгГСЫНшйJЪаіЕФж(jЈЋn)ЩїГЬЖШКЭв(guЈЉ)ЗЖадЁЃ

2008ФъУРјЗПЪажЎЫљвдЪмЕНжи(chuЈЄng)ЃЌжївЊдДгкеўИЎДѓв(guЈЉ)ФЃЙФюШЫУёйЗПЖјЇ(dЈЃo)жТЕФуyааМАЦфЫќйJПюC(gЈАu)НшйJвЊЧѓЗХЃЌщдБОВЛЗћКЯlМўЕФ“ДЮйJеп(Subprime Borrower)” ЬсЙЉЧАЦкРћТЪГЌЕЭЕФИЁгаЭйJПюЁЃгЩгкКѓЦкЙЩЪаЕФЭ(fЈД)ЬKКЭРћТЪЕФЩ§ИпЃЌДЮйJепЕФЗПйJКСІдНLдНДѓЃЌзюКѓВЛЕУВЛЭЈп^ЗПЎa(chЈЃn)ХФйuЭЫГіЁЃЗЈХФЮнЕФДѓСПдіЖрВЛHРИпСЫЙЉЊ(yЈЉng)СПЃЌвВРф sСЫЗПrЩЯqсЖШЁЃгЩгкдйвВoЗЈФЗПЪажаж\ШЁБЉРћЃЌЭЖCепММыxіЃЌЖјп@гжпMвЛВНДйЪЙЙЉЊ(yЈЉng)СПЩЯЩ§ЃЌзюНKЇ(dЈЃo)жТЗПrБЉЕјЁЃ

зюКѓЃЌашЧѓыHДцдкЃЌЗПrЩЯЩ§гаРэЁЃЪЎФъЧАЕФЗПЮнашЧѓдДгкШЫщеўВпдьГЩЕФЗПйJДЙЪжПЩЕУЃЌЖјШчНёЕФзЁеЌашЧѓtжївЊэздШЫПкКЭвЦУёЕФздШЛдіщLЁЃЎ(dЈЁng)ЧАЕФrИёЩ§ИпВЂВЛЯёп^ШЅФЧгвРППЖЬrщgашЧѓЕФбИЫйХђУЃЌЖјЪЧЙЉЊ(yЈЉng)СПЖЬШБдьГЩЕФЙЉаЁгкЧѓЁЃдкеЙЭћЮДэк нrЃЌЭЖйYепМШВЛвЊЮ{“rИёГжРm(xЈД)ЩЯq”эХаЖЈХнФЪЧЗёДцдкЃЌвВВЛвЊУЄФПвРйН(jЈЉng)њжмЦкЃЌЊ(yЈЉng)ФећѓwН(jЈЉng)њh(huЈЂn)ОГЁЂеўИЎиХеўВпЁЂЙЉашИФздДю^ЕШЖрЗНУцПМСПЃЌРэадзїГіQВпЁЃ

ШчЙћФуЯВgп@ЦЊЮФеТЃЌgгЗжЯэЕНХѓгбШІ

ЯТ Цк в

БООW(wЈЃng)зЂУїЁАэдДЃКББУРйЗПОW(wЈЃng)ЁБЕФЫљгазїЦЗЃЌАцр(quЈЂn)ОљйгкББУРйЗПОW(wЈЃng)ЃЌЮДН(jЈЉng)БООW(wЈЃng)Ъкр(quЈЂn)ВЛЕУоD(zhuЈЃn)нdЁЂеЊОЛђРћгУЦфЫќЗНЪНЪЙгУЩЯЪізїЦЗЁЃп`ЗДЩЯЪіТУїепЃЌБООW(wЈЃng)ЂзЗОПЦфЯръP(guЈЁn)ЗЈТЩи(zЈІ)ШЮЁЃ ЗВБООW(wЈЃng)зЂУїЁАэдДЃКXXXЃЈЗЧББУРйЗПОW(wЈЃng)ЃЉЁБЕФзїЦЗЃЌОљоD(zhuЈЃn)нdздЦфЫќУНѓwЃЌоD(zhuЈЃn)нdФПЕФдкгкїпfИќЖраХЯЂЃЌВЂВЛДњБэБООW(wЈЃng)йЭЌЦфг^ќcКЭІЦфецади(fЈД)и(zЈІ)ЁЃ

Ы(biЈЁo)КЃК2018УРјЗПЪаШЋУцюA(yЈД)y

ЩЯвЛЦЊЃКПДЛљНЈШчКЮЇУРјЗПЪаюI(lЈЋng)Хм... ЯТвЛЦЊЃКБШЗ№РћЩНЧfИёћОЦЕъэФПгУЕиьХЦГіЪл...

зюаТйYг

APPПЭєЖЫ

ЮЂаХЙЋБЬ

Copyright © 2010 - 2022 ББУРйЗПОW(wЈЃng). All Rights Reserved. ОЉICPф14035601Ь-1

р(quЈЂn)137ЗПЃЌЛиѓТЪ6.9%")

зoЗўе(wЈД)еО")

БЃNNNзтМs15Фъ")

ЩЬI(yЈЈ)VіНЧЮЛЮзтєChaseуyааNNNзтМs15Фъ")