![кP(guЁЎn)й]](/common/images/pic_closed.png)

ЧўғФІўНЁЯ^тһЧCјҙҝЙ«@өГғrЦө88ФӘЎ¶ГАҮшЙМҳI(yЁЁ)өШ®a(chЁЈn)ИлйTЎ·

ТСУРЩ~М–Јҝ сRЙПөЗдӣ Ҫӣ(jЁ©ng)јo(jЁ¬)ИЛЧўғФ

+86

ЦРҮш

ОТТСйҶЧxІўН¬ТвЎ¶ұұГАЩҸ·ҝҫW(wЁЈng)УГ‘фК№УГ…f(xiЁҰ)ЧhЎ·

ЎҫұұГАЩҸ·ҝҫW(wЁЈng)ЎҝГАҮш®a(chЁЈn)ҷа(quЁўn)ұЈлUРРҳI(yЁЁ)

’ЯТ»’ЯЈ¬лS•rҝҙ

ЎҫұұГАЩҸ·ҝҫW(wЁЈng)ЎҝГАҮш®a(chЁЈn)ҷа(quЁўn)ұЈлUРРҳI(yЁЁ)

Т»Ўў®a(chЁЈn)ҷа(quЁўn)ұЈлU

®a(chЁЈn)ҷа(quЁўn)ұЈлUЖрФҙУЪ19КАјo(jЁ¬)60ДкҙъөДГАҮшЈ¬КЗТ»·NМШКвөДШ”®a(chЁЈn)ұЈлUЎЈ®a(chЁЈn)ҷа(quЁўn)ұЈлUҝЙ·ЦһйғЙоҗЈәҳI(yЁЁ)Цч®a(chЁЈn)ҷа(quЁўn)ұЈлUЕcЩJҝоИЛ®a(chЁЈn)ҷа(quЁўn)ұЈлUЎЈ®a(chЁЈn)ҷа(quЁўn)ұЈлUЕcТ»°гұЈлUҫЯУРПаН¬өДҳӢ(gЁ°u)іЙТӘЛШЈ¬ө«®a(chЁЈn)ҷа(quЁўn)ұЈлUКЗҢҰұЈҶОәһ°l(fЁЎ)З°·ҝОЭ®a(chЁЈn)ҷа(quЁўn)пL(fЁҘng)лUөД“ъ(dЁЎn)ұЈЈ¬ЗТФЪХыӮҖұЈлUЖЪйgғИ(nЁЁi)Ц»РиАUј{Т»ҙОұЈЩMЎЈ

1Ўў®a(chЁЈn)ҷа(quЁўn)ұЈлUҳӢ(gЁ°u)іЙТӘЛШ

®a(chЁЈn)ҷа(quЁўn)ұЈлUөДҳӢ(gЁ°u)іЙТӘЛШЕcТ»°гШ”®a(chЁЈn)лUПаН¬Ј¬·ЦһйұЈлUИЛЎўН¶ұЈИЛЎўұ»ұЈлUИЛЎўКЬТжИЛЎўұЈлUҳЛ(biЁЎo)өДЎўұЈлUЖЪйgЎўұЈлU·¶ҮъЎўұЈлUЩMЎўЩrғ”·¶ҮъЎЈ

®a(chЁЈn)ҷа(quЁўn)ұЈлUөДұЈлUИЛТ»°гһй®a(chЁЈn)ҷа(quЁўn)ұЈлU°l(fЁЎ)РР·ҪЈЁ®a(chЁЈn)ҷа(quЁўn)ұЈлU№«ЛҫЈ©ЎўіРдN·ҪәНҙъАнИЛЈ¬¶ш®a(chЁЈn)ҷа(quЁўn)ұЈлUҙъАнИЛҝЙН¬•rҙъАн¶ајТ®a(chЁЈn)ҷа(quЁўn)ұЈлUЎЈ

Т»°гУЙ·ЁВЙТҺ(guЁ©)¶ЁәНҪ»ТЧБ•(xЁӘ)‘TӣQ¶Ё·ҝОЭҪ»ТЧөДЩu·Ҫ»тЩI·ҪіЙһйН¶ұЈИЛЎЈұ»ұЈлUИЛәНұЈлUКЬТжИЛ„tКЗ“нУРҪ»ТЧЦР·ҝОЭұЈлUАыТжөД·ЁИЛәНЧФИ»ИЛЎЈ

ұЈлUҳЛ(biЁЎo)өДҢҚЩ|(zhЁ¬)ЙПКЗ®a(chЁЈn)ҷа(quЁўn)Х{(diЁӨo)ІйҲуёжөДңК(zhЁіn)ҙ_РФЎЈҢҰУЪ®a(chЁЈn)ҷа(quЁўn)ҲуёжЦРОҙУӣЭdиҰҙГәНјmјҠЈ¬ұЈлUИЛШ“(fЁҙ)Шҹ(zЁҰ)Пыіэ®a(chЁЈn)ҷа(quЁўn)иҰҙГЈ¬ҪвӣQ®a(chЁЈn)ҷа(quЁўn)јmјҠЈ¬ҢҰұ»ұЈлUИЛФміЙ“pК§•rЈ¬ұЈлUИЛФЪұЈлUҪро~·¶ҮъғИ(nЁЁi)ҪoУиЩrғ”ЎЈ

ұЈлUЖЪйgһйұЈҶОәһКрЙъР§әуЦБ·ҝ®a(chЁЈn)ФЩҙОЮD(zhuЁЈn)ТЖЗ°өД®a(chЁЈn)ҷа(quЁўn)іЦУРЖЪЈ¬ІўҢҰҙЛЖЪйg°l(fЁЎ)ЙъөДА^іРәНЯzЩӣКВн—УРР§ЎЈ

Т»°гҒнХfЈ¬ұЈлU·¶ҮъКЗҢҰ®a(chЁЈn)ҷа(quЁўn)Х{(diЁӨo)ІйТФЗ°Ј¬ТСҪӣ(jЁ©ng)ҙжФЪІўЗТ®a(chЁЈn)ҷа(quЁўn)Ҳуёжӣ]УРУӣЭdөД®a(chЁЈn)ҷа(quЁўn)иҰҙГәНјmјҠЎЈ

®a(chЁЈn)ҷа(quЁўn)ұЈлUЩMИЎӣQУЪН¶ұЈҳЛ(biЁЎo)өДғrЦөәНұЈлUЩMВК®a(chЁЈn)Ј¬ЗТғHФЪұЈҶОіцҫЯ•rАUј{Т»ҙОЎЈ

®a(chЁЈn)ҷа(quЁўn)ұЈлUЩrғ”·¶Үъ°ьАЁОҙУӣЭdЎўЕыВ¶өД®a(chЁЈn)ҷа(quЁўn)иҰҙГәНјmјҠ®a(chЁЈn)ЙъөДЛщУРЩMУГј°“pК§Ј¬ҹoХ“ПакP(guЁЎn)ЩMУГЈЁөЪИэ·ҪХ„ЕРЩMУГЎўөЪИэ·ҪЩrғ”ЩMУГЎўВЙҺҹЩMЎўФVФAЩMЎўЦЩІГЩMЈ©КЗ·сі¬іцұЈлUҪро~ЎЈ

2Ўў®a(chЁЈn)ҷа(quЁўn)ұЈлUМШьc

®a(chЁЈn)ҷа(quЁўn)ұЈлU…^(qЁұ)„eУЪТ»°гШ”®a(chЁЈn)ұЈлUөДМШКвРФФЪУЪЖдұЈлU·¶ҮъЎўұЈлUЖЪйgЎўпL(fЁҘng)лU¶Ёғr·ҪКҪЎЈ

ұЈлU·¶ҮъЙПЈ¬Т»°гШ”®a(chЁЈn)ұЈлUӮИ(cЁЁ)ЦШУЪН¶ұЈәупL(fЁҘng)лUәНТвНвөДЩrғ”ј°ұЈЧo(hЁҙ)Ј»®a(chЁЈn)ҷа(quЁўn)ұЈлUӮИ(cЁЁ)ЦШУЪН¶ұЈЗ°ҝЙДЬҙжФЪөД®a(chЁЈn)ҷа(quЁўn)пL(fЁҘng)лUЯM(jЁ¬n)РРЩrғ”әНұЈЧo(hЁҙ)ЎЈНЁіЈЈ¬®a(chЁЈn)ҷа(quЁўn)ұЈлUНЁЯ^Ф”јҡ(xЁ¬)өД®a(chЁЈn)ҷа(quЁўn)ҷzІйПыіэҝЙДЬҢҰН¶ұЈИЛФміЙ“pК§өД®a(chЁЈn)ҷа(quЁўn)Ҷ–о}ЎЈ

ұЈлUЖЪйgЙПЈ¬Т»°гШ”®a(chЁЈn)ұЈлUұЈлUЖЪйgЭ^¶МЈ¬¶аһй1Дк»тМШ¶Ё¶МЖЪКВјюЈ¬¶ш®a(chЁЈn)ҷа(quЁўn)ұЈлUёІЙwН¶ұЈИЛХыӮҖ®a(chЁЈn)ҷа(quЁўn)іЦУРЖЪЈ¬ҝЙлS·ҝОЭА^іР»тЮD(zhuЁЈn)ЩӣЎЈ

пL(fЁҘng)лU¶Ёғr·ҪКҪЙПЈ¬Т»°гШ”®a(chЁЈn)ұЈлUТАЩҮУЪҫ«ЛгДЈРНңyЛгҝЙДЬ°l(fЁЎ)ЙъпL(fЁҘng)лUөДёЕВКЯM(jЁ¬n)РРҫ«ңК(zhЁіn)өДпL(fЁҘng)лU¶ЁғrЈ¬¶ш®a(chЁЈn)ҷа(quЁўn)ұЈлUНЁЯ^®a(chЁЈn)ҷа(quЁўn)Х{(diЁӨo)ІйПыіэҙуІҝ·Цқ“ФЪпL(fЁҘng)лUЈ¬КХИЎЭ^өНөДұЈЩMјҙҝЙёІЙwпL(fЁҘng)лU“pК§ЎЈТтҙЛЈ¬®a(chЁЈn)ҷа(quЁўn)ұЈлU№«Лҫ“pК§ңК(zhЁіn)ӮдҪрұИАэјsһй5%—10%Ј¬Яh(yuЁЈn)өНУЪТ»°гШ”®a(chЁЈn)ұЈлU№«Лҫ70%—80%өД“pК§ңК(zhЁіn)ӮдҪрұИВКЎЈ

¶юЎў®a(chЁЈn)ҷа(quЁўn)ұЈлUРРҳI(yЁЁ)

ГАҮшІ»„У®a(chЁЈn)өЗУӣЦЖ¶ИІЙУГөДКЗЖх“ю(jЁҙ)өЗУӣЦЖ¶ИЈ¬Ф“ЦЖ¶ИұЈБфБЛқ“ФЪЩIКХИЛҢҰ·ҝ®a(chЁЈn)өДғһ(yЁӯu)ПИҷа(quЁўn)Ј¬Ң§(dЁЈo)ЦВ®a(chЁЈn)ҷа(quЁўn)Ҫ»ТЧЦР®a(chЁЈn)ҷа(quЁўn)јmјҠоl·ұ°l(fЁЎ)ЙъЈ¬®a(chЁЈn)ҷа(quЁўn)ұЈлU‘Ә(yЁ©ng)Я\¶шЙъЎЈ

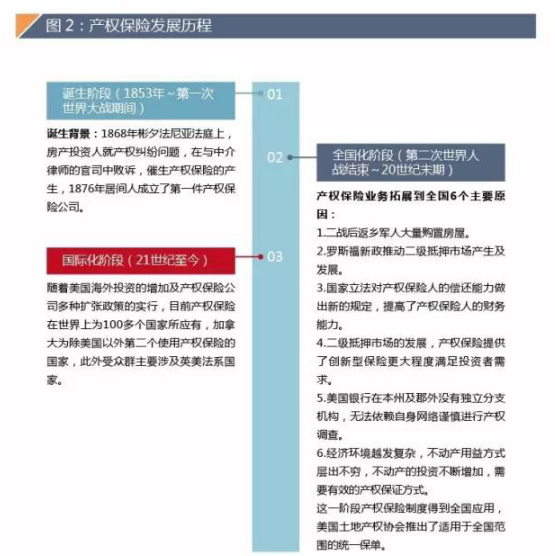

1Ўў°l(fЁЎ)Х№ҡvіМ

ҸДҳI(yЁЁ)„Х(wЁҙ)қBНёВКЕcРРҳI(yЁЁ)іЙКм¶ИҒнҝҙЈ¬®a(chЁЈn)ҷа(quЁўn)ұЈлUРРҳI(yЁЁ)°l(fЁЎ)Х№ЦчТӘҪӣ(jЁ©ng)ҡvБЛ3ӮҖлA¶ОЈә®a(chЁЈn)ҷа(quЁўn)ұЈлUХQЙълA¶ОЈ¬®a(chЁЈn)ҷа(quЁўn)ұЈлUИ«Үш»ҜлA¶ОЎў®a(chЁЈn)ҷа(quЁўn)ұЈлUҮшлH»ҜлA¶ОЎЈ

2ЎўРРҳI(yЁЁ)·ЦОц

РРҳI(yЁЁ)КРҲцТҺ(guЁ©)ДЈ

¬F(xiЁӨn)ФЪЈ¬ГАҮшГҝДк¶юКЦ·ҝіЙҪ»Бҝ500ИfМЧЧуУТЈ¬ЖдЦР99%өД·ҝОЭҪ»ТЧЩҸЩI®a(chЁЈn)ҷа(quЁўn)ұЈлUЎЈДҝЗ°РРҳI(yЁЁ)ғИ(nЁЁi)УР32јТұЈлU°l(fЁЎ)РРЖуҳI(yЁЁ)әН4500јТЧуУТөДҙъАнҷC(jЁ©)ҳӢ(gЁ°u)ЖуҳI(yЁЁ)ЎЈ2015ДкЈ¬ГАҮш®a(chЁЈn)ҷа(quЁўn)ұЈлUКРҲцТҺ(guЁ©)ДЈі¬Я^130ғ|ГАФӘЎЈ

РРҳI(yЁЁ)јҜЦР¶И

ГАҮшөД®a(chЁЈn)ҷа(quЁўn)ұЈлUРРҳI(yЁЁ)јҜЦР¶ИұИЭ^ёЯЎЈ

ҸД…^(qЁұ)Ут·¶ҮъҒнҝҙЈ¬®a(chЁЈn)ҷа(quЁўn)ұЈлUҫЯУРГчп@өД…^(qЁұ)УтРФјҜЦРөДМШХчЈ¬ГАҮшғHөВҝЛЛ_Л№ЦЭЎўјУАыёЈДбҒҶЦЭЎў·рБ_АпЯ_(dЁў)ЦЭәНј~јs(Н¶ЩY)ЦЭ4ҙуЦЭұЈЩMКХИлХј“ю(jЁҙ)КРҲц·Эо~45.93%Ј¬17ӮҖЦЭұЈЩMКХИлХј“ю(jЁҙ)79.78%КРҲц·Эо~ЎЈ

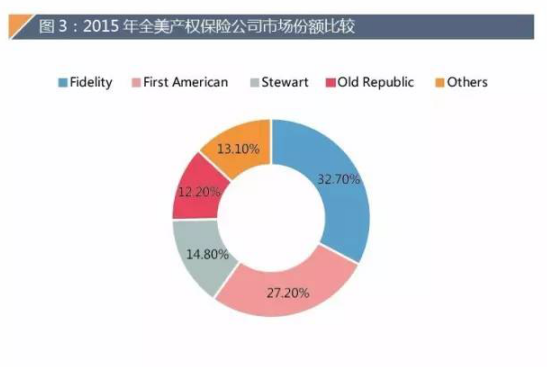

ҸДКРҲцјҜЦР¶ИҝҙЈ¬ҪьДкҒнЈ¬ЛДҙу®a(chЁЈn)ҷа(quЁўn)ұЈлU№«Лҫ—ё»Я_(dЁў)ҮшГсҪрИЪ№«ЛҫЈЁFNFЈ©ЎўөЪТ»ГАҮшҪрИЪ№«ЛҫЈЁFAFЈ©ЎўАП№ІәНҮшлH№«ЛҫЈЁORTЈ©әНЛ№ҲD –МШ®a(chЁЈn)ҷа(quЁўn)·ю„Х(wЁҙ)ЙМЈЁSTIЈ©Т»ЦұХј“ю(jЁҙ)Цш86.9%өДКРҲц·Эо~ЎЈлmИ»ҪьҺЧДкЛДҙу®a(chЁЈn)ҷа(quЁўn)ұЈлU№«ЛҫКРҲц·Эо~ВФУРПВҪөЈ¬

ө«йLЯh(yuЁЈn)ҒнҝҙЈ¬ҙу®a(chЁЈn)ҷа(quЁўn)ұЈлU№«ЛҫҫЯУРРЫәсөДЩYҪрҢҚБҰЕcЭ^ҸҠ(qiЁўng)өДіЙұҫ№ЬҝШДЬБҰЈ¬лSЦшОҙҒнҪӣ(jЁ©ng)қъ(jЁ¬)әН°l(fЁЎ)Х№Ј¬Ҫ»ТЧҸН(fЁҙ)лs¶ИөДМбЙэЈ¬ёьҫЯЯm‘Ә(yЁ©ng)КРҲцөДДЬБҰЈ¬Тт¶шҙу®a(chЁЈn)ҷа(quЁўn)ұЈлU№«ЛҫТАИ»•юХј“ю(jЁҙ)ғһ(yЁӯu)„ЭөШО»Ј¬®a(chЁЈn)ҷа(quЁўn)ұЈлUРРҳI(yЁЁ)өДјҜЦР¶ИТАЕf•юҫSіЦЭ^ёЯЛ®ЖҪЎЈ

®a(chЁЈn)ҳI(yЁЁ)жң·ЦОц

®a(chЁЈn)ҳI(yЁЁ)жң?zhЁіn)ЗёчӮҖ®a(chЁЈn)ҳI(yЁЁ)ІҝйTЦ®йg»щУЪТ»¶ЁөДјјРg(shЁҙ)кP(guЁЎn)В“(liЁўn)Ј¬ІўТА“ю(jЁҙ)МШ¶ЁөДЯүЭӢкP(guЁЎn)ПөәН•rҝХІјҫЦкP(guЁЎn)ПөҝНУ^РОіЙөДжң—lКҪкP(guЁЎn)В“(liЁўn)кP(guЁЎn)ПөРО‘B(tЁӨi)ЎЈ®a(chЁЈn)ҳI(yЁЁ)жңЦРҙуБҝҙжФЪЦшЙППВУОкP(guЁЎn)ПөәНПа»ҘғrЦөөДҪ»“QЈ¬ЙПУОӯh(huЁўn)№қ(jiЁҰ)ПтПВУОӯh(huЁўn)№қ(jiЁҰ)Э”ЛН®a(chЁЈn)Ж·»т·ю„Х(wЁҙ)Ј¬ПВУОӯh(huЁўn)№қ(jiЁҰ)ПтЙПУОӯh(huЁўn)№қ(jiЁҰ)·ҙрҒРЕПўЎЈұҫОДҸД№«ЛҫжңЎўғrЦөжңЎў№©РижңИэӮҖҪЗ¶ИҢҰ®a(chЁЈn)ҷа(quЁўn)ұЈлUЙППВУОғrЦөЮD(zhuЁЈn)“QЯ^іМЯM(jЁ¬n)РРкUКцЎЈ

ЈЁ1Ј©®a(chЁЈn)ҳI(yЁЁ)жң

®a(chЁЈn)ҷа(quЁўn)ұЈлUөД№«ЛҫжңЦё…ўЕcөҪ®a(chЁЈn)ҷа(quЁўn)ұЈлUҪ»ТЧБчіМЦРөДЛщУР№«ЛҫЈ¬НЁіЈХыӮҖ№«ЛҫжңҙууwЙП°ьАЁЈәұЈлU°l(fЁЎ)РР№«ЛҫЎўұЈлUҙъАн№«ЛҫЎўұЈлUФu№А№«ЛҫЎўЙхЦБһйұЈлU№«ЛҫҢЈйTУЎЛўҶОЧCұЈҶО—lҝоөДУЎЛў№«ЛҫТФј°¶YЖ·№«ЛҫөИөИ¶јҢЩУЪЯ@ӮҖ®a(chЁЈn)ҳI(yЁЁ)жңЙПөДТ»ҶTЎЈ

ЈЁ2Ј©ғrЦөжң

ҸД®a(chЁЈn)ҷа(quЁўn)ұЈлUөДҳI(yЁЁ)„Х(wЁҙ)БчіМҒнҝҙЈ¬®a(chЁЈn)ҷа(quЁўn)ұЈлU№«ЛҫөДЦчТӘҳI(yЁЁ)„Х(wЁҙ)ӯh(huЁўn)№қ(jiЁҰ)°ьАЁЈә®a(chЁЈn)Ж·й_°l(fЁЎ)Ўў IдNәНдNКЫЎўұЈҶО№ЬАнЎўАнЩr№ЬАнЎўЩY®a(chЁЈn)№ЬАнЈ¬ёчӯh(huЁўn)№қ(jiЁҰ)ӯh(huЁўn)ӯh(huЁўn)ПаҝЫЈ¬ёчӯh(huЁўn)№қ(jiЁҰ)өДІ»”ағһ(yЁӯu)»ҜЯ^іМіК·ЕЙд оСЬЙъіцРВөДКРҲцғrЦөЎЈ

ЈЁ3Ј©№©Рижң

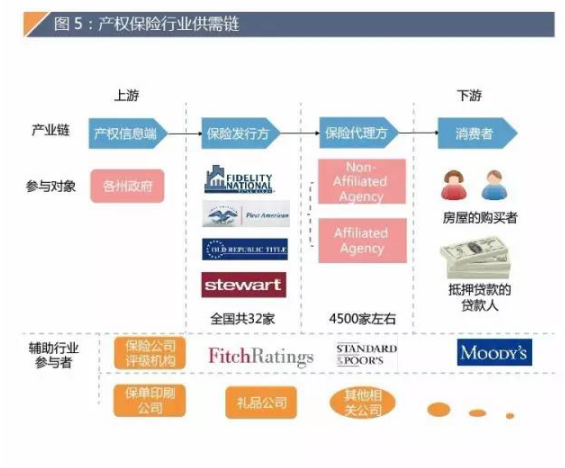

Хюё®ҷC(jЁ©)ҳӢ(gЁ°u)ФЪХыӮҖ®a(chЁЈn)ҳI(yЁЁ)жңЦРКЗ®a(chЁЈn)ҷа(quЁўn)РЕПўөДМṩ·ҪЈ¬®a(chЁЈn)ҷа(quЁўn)ұЈлU№«ЛҫКЗ®a(chЁЈn)ҷа(quЁўn)РЕПўөДРиЗу·ҪЈ¬Н¬•rЛьУЦКЗ®a(chЁЈn)ҷа(quЁўn)ұЈлUөДМṩ·ҪЈ¬ПыЩMХЯКЗ®a(chЁЈn)ҷа(quЁўn)ұЈлUөДРиЗу·ҪЈ¬Н¬•rКЗ®a(chЁЈn)ҷа(quЁўn)РЕПўөДМṩ·ҪЎЈЩIЩuлp·ҪФЪЯM(jЁ¬n)РР·ҝОЭөДЩIЩuәу»тХЯ°l(fЁЎ)ЙъБЛЖдЛыУРкP(guЁЎn)·ҝОЭ®a(chЁЈn)ҷа(quЁўn)өДКВјюәуЈ¬РиТӘөҪХюё®·ҝОЭ№ЬАнІҝйTЯM(jЁ¬n)РРөЗУӣЈ¬Я@Р©УӣдӣҙжғҰЖрҒнҫНРОіЙБЛ“®a(chЁЈn)ҷа(quЁўn)жң”Ј¬Я@ҳУҫНРОіЙБЛТ»ӮҖ®a(chЁЈn)ҳI(yЁЁ)№©РиНкХыөДй]ӯh(huЁўn)ЎЈ

®a(chЁЈn)ҷа(quЁўn)ұЈлUРРҳI(yЁЁ)¬F(xiЁӨn) о

ЈЁ1Ј©РРҳI(yЁЁ)ғИ(nЁЁi)ёӮ Һ

®a(chЁЈn)ҷа(quЁўn)ұЈлUРРҳI(yЁЁ)ғИ(nЁЁi)ёӮ ҺЦчТӘУЙЖуҳI(yЁЁ)®a(chЁЈn)Ж··ю„Х(wЁҙ)ғrёсЕcҸДҳI(yЁЁ)ИЛҶTөДҢЈҳI(yЁЁ)ЛШрB(yЁЈng)ӣQ¶ЁЎЈіэҙЛЦ®НвЈ¬ФЪЙжј°өҪ¶а‘B(tЁӨi)КВ„Х(wЁҙ)ј°·ҝөШ®a(chЁЈn)Н¶ЩY№ӨҫЯөДЗйӣrПВЈЁұИИз·ҝөШ®a(chЁЈn)Н¶ЩYРЕНРЈ©Ј¬®a(chЁЈn)ҷа(quЁўn)ұЈлU№«ЛҫҪӣ(jЁ©ng)қъ(jЁ¬)ҢҚБҰЕcЖ·ЕЖКЗЯx“с®a(chЁЈn)ҷа(quЁўn)ұЈлU•rөДЦШТӘҝј‘]ТтЛШЈ¬ТтҙЛТҺ(guЁ©)ДЈЭ^ҙуөДИ«ҮшРФЖ·ЕЖҫЯУРЭ^ҸҠ(qiЁўng)өДёӮ Һғһ(yЁӯu)„ЭҙуЈ¬ө«®a(chЁЈn)ҷа(quЁўn)Ҫ»ТЧөД·ЗҳЛ(biЁЎo)ңК(zhЁіn)»ҜЎўұҫөШ»ҜК№өГёчөШ…^(qЁұ)ёӮ ҺЖуҳI(yЁЁ)өД”ө(shЁҙ)БҝәНТҺ(guЁ©)ДЈТІ•юҙжФЪЭ^ҙуІо®җЎЈ

ҪШЦ№2015ДкЈ¬ГАҮшЕЕГыЗ°ЛДөД®a(chЁЈn)ҷа(quЁўn)ұЈлU№«ЛҫТАҙОһйЈәFNFЎўFAFЎўORIЎўSTIЈ¬ЛДјТ®a(chЁЈn)ҷа(quЁўn)ұЈлU№«ЛҫөДКРХјВКёЯЯ_(dЁў)86.9%Ј¬ЗТFNF¶аДкҒнұЈіЦРРҳI(yЁЁ)эҲо^өДО»ЦГЎЈө«ЛДҙу®a(chЁЈn)ҷа(quЁўn)ұЈлU№«ЛҫіэORTНвЈ¬КРҲц·Эо~ҫщУРЛщПВҪөЈ¬ёчЦЭ·¶ҮъғИ(nЁЁi)РЎ®a(chЁЈn)ҷа(quЁўn)ұЈлU№«ЛҫКРҲц·Эо~УРЛщФцйLЈ¬ёӮ Һ‘B(tЁӨi)„ЭЪ…УЪјӨБТЎЈ

ЈЁ2Ј©РРҳI(yЁЁ)НвёӮ Һ

ФЪГАҮшЈ¬®a(chЁЈn)ҷа(quЁўn)ұЈлUңК(zhЁіn)ИлҳЛ(biЁЎo)ңК(zhЁіn)ТтөШ¶ш®җЈ¬ёчЦЭТҺ(guЁ©)¶ЁөДңК(zhЁіn)ИлйTҷ‘І»ұMТ»ЦВЎЈҸДГАҮш¬F(xiЁӨn)лA¶О°l(fЁЎ)Х№ҒнҝҙЈ¬®a(chЁЈn)ҷа(quЁўn)ұЈлUРРҳI(yЁЁ)ЩYҪрұЪүҫІ»ёЯЈ¬ө«УРЦшәЬёЯөДРРХюұЪүҫЎЈ®a(chЁЈn)ҷа(quЁўn)ұЈлU№«ЛҫФЪГАҮшөДёчӮҖЦЭй_Х№ҳI(yЁЁ)„Х(wЁҙ)РиТӘ·Ц„eИЎөГФ“ЦЭХюё®ұЈлU№ЬАнІҝйTоC°l(fЁЎ)өДЕЖХХЈ¬¶шХюё®ҢҰФ“ЕЖХХөДоC°l(fЁЎ)ҫЯУРҮА(yЁўn)ёсөД№ЬҝШЎЈјУАыёЈДбҒҶЦЭ®a(chЁЈn)ҷа(quЁўn)ұЈлUөДКРҲцТҺ(guЁ©)ДЈХјБЛИ«ГАХыӮҖРРҳI(yЁЁ)КРҲцТҺ(guЁ©)ДЈөД12%Ј¬ғHУРFNFЎўFAFәНSTIөИөИҺЧјТ№«ЛҫИЎөГБЛЕЖХХЎЈҝӮуwҒнҝҙЈ¬ГАҮшөД®a(chЁЈn)ҷа(quЁўn)ұЈлU№«ЛҫјТ”ө(shЁҙ)ТСҪӣ(jЁ©ng)ЯBАm(xЁҙ)¶аДкұЈіЦ·Җ(wЁ§n)¶ЁЛ®ЖҪЈ¬Ф“РРҳI(yЁЁ)өДқ“ФЪЯM(jЁ¬n)ИлХЯНюГ{Э^ЙЩЎЈ

ЈЁ3Ј©МжҙъЖ·НюГ{·ЦОц

ұЈлUРРҳI(yЁЁ)өДЖдЛыоҗРНөД®a(chЁЈn)Ж·Еc®a(chЁЈn)ҷа(quЁўn)ұЈлUІ»ҙжФЪёӮ ҺкP(guЁЎn)ПөЈ¬Па·ҙЈ¬ҝЙДЬЯҖҙжФЪ»ҘСa(bЁі)өДкP(guЁЎn)ПөЎЈФЪ·ҝОЭЩIЩuЯ^іМЦРЈ¬өЦСәЩJҝогyРРҝЙДЬЯҖ•юТӘЗуЧЎ·ҝөЦСәЩJҝоЙкХҲХЯЩҸЩIіэ®a(chЁЈn)ҷа(quЁўn)ұЈлUТФНвөДЖдЛыұЈлUЈ¬ұИИз»рһД(zЁЎi)ұЈлU»тХЯЛ®һД(zЁЎi)ұЈлUЎЈ®a(chЁЈn)ҷа(quЁўn)ұЈлUРРҳI(yЁЁ)ЕcЖдЛыРРҳI(yЁЁ)ТІІ»ҙжФЪ®a(chЁЈn)Ж·МжҙъкP(guЁЎn)ПөЎЈ

ұҫҫW(wЁЈng)ЧўГчЎ°ҒнФҙЈәұұГАЩҸ·ҝҫW(wЁЈng)ЎұөДЛщУРЧчЖ·Ј¬°жҷа(quЁўn)ҫщҢЩУЪұұГАЩҸ·ҝҫW(wЁЈng)Ј¬ОҙҪӣ(jЁ©ng)ұҫҫW(wЁЈng)КЪҷа(quЁўn)І»өГЮD(zhuЁЈn)ЭdЎўХӘҫҺ»тАыУГЖдЛь·ҪКҪК№УГЙПКцЧчЖ·ЎЈЯ`·ҙЙПКцВ•ГчХЯЈ¬ұҫҫW(wЁЈng)ҢўЧ·ҫҝЖдПакP(guЁЎn)·ЁВЙШҹ(zЁҰ)ИОЎЈ ·ІұҫҫW(wЁЈng)ЧўГчЎ°ҒнФҙЈәXXXЈЁ·ЗұұГАЩҸ·ҝҫW(wЁЈng)Ј©ЎұөДЧчЖ·Ј¬ҫщЮD(zhuЁЈn)ЭdЧФЖдЛьГҪуwЈ¬ЮD(zhuЁЈn)ЭdДҝөДФЪУЪӮчЯfёь¶аРЕПўЈ¬ІўІ»ҙъұнұҫҫW(wЁЈng)ЩқН¬ЖдУ^ьcәНҢҰЖдХжҢҚРФШ“(fЁҙ)Шҹ(zЁҰ)ЎЈ

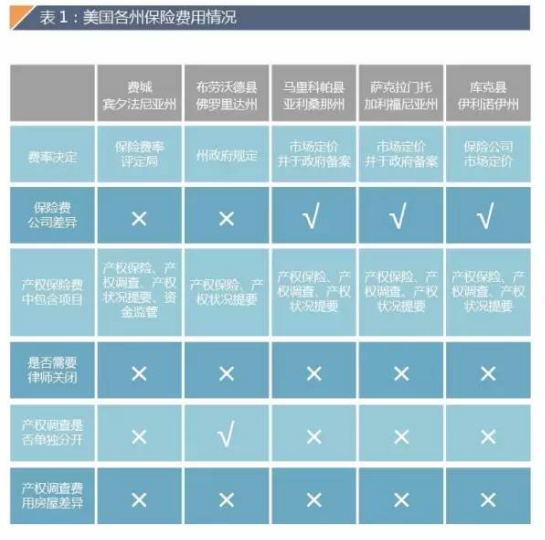

ҳЛ(biЁЎo)әһЈәГАҮш®a(chЁЈn)ҷа(quЁўn)ұЈлU

ЙПТ»ЖӘЈәЎҫұұГАЩҸ·ҝҫW(wЁЈng)ЎҝЩIЩu¶юКЦ·ҝЈҝ К·ЙПЧоИ«... ПВТ»ЖӘЈәјУЦЭ3000Уў®ҖҙуРНЙз…^(qЁұ)й_°l(fЁЎ)УГөШіцКЫ...

ЧоРВЩYУҚ

APPҝН‘ф¶Л

ОўРЕ№«ұҠМ–

Copyright © 2010 - 2022 ұұГАЩҸ·ҝҫW(wЁЈng). All Rights Reserved. ҫ©ICPӮд14035601М–-1

ҷа(quЁўn)137·ҝЈ¬»ШҲуВК6.9%")

Чo(hЁҙ)·ю„Х(wЁҙ)Хҫ")

ұЈNNNЧвјs15Дк")

ЦЭParrishЧЎХ¬ГЬјҜ…^(qЁұ)ЙМҳI(yЁЁ)ҸVҲцҪЗО»ҶОЧв‘фChaseгyРРNNNЧвјs15Дк")